Что делать если большие выданные авансы

Порядок отражения авансов, полученных от покупателей

Вопрос задал Наталья Ч. Томская обл, Бакчарский р-н, с. Добрый день! Подскажите, пожалуйста, как быть в следующей ситуации: при формировании налоговой декларации по НДС, пришлось по авансовой счет-фактуре не принимать НДС к вычету. Я была уверена, что в отчетности за 1 квартал года, данная сумма автоматически попадет в книгу покупок, но этого не произошло.

В целях исчисления налога на прибыль уплаченный поставщику аванс, превратившийся в безнадежный долг, учесть можн о подп. Сразу скажем, что независимо от основания, по которому списывается безнадежный долг, порядок его учета в «прибыльных» расходах одинаковый. Но сначала разберемся с НДС. При получении от поставщика счета-фактуры на аванс покупатель может принять к вычету НДС по уплаченному аванс у п. До тех пор пока он не списывает сумму аванса как безнадежный долг, с принятым к вычету налогом ничего делать не надо. Списание долга вы можете обосновать такими документам и п.

- Что будет за грубые нарушения в бухгалтерском учете и отчетности

- НДФЛ — Новый порядок расчетов по НДФЛ с года.

- Как списывать дебиторскую задолженность в виде аванса. Как отразить в бухгалтерском учете организации списание дебиторской задолженности, возникшей в связи с перечислением поставщику аванса, по которому отгрузка так и не была осуществлена, а НДС был поставлен к вычету?

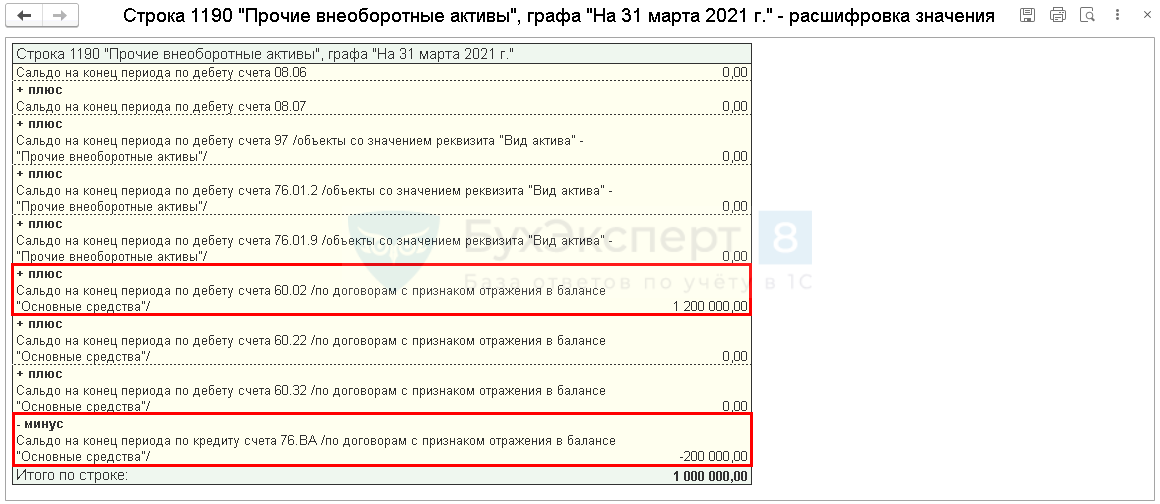

- Отражение авансов поставщику в бухгалтерской отчетности в 1С:Бухгалтерия 8 редакция 3.

- Авансы выданные в книге покупок

- Поступление безналичного аванса от покупателя отражается в учете документом типовой конфигурации "Выписка" меню "Документы", пункт "Выписка".

- Чаще всего именно в данном разделе учета НДС возникает большое количество ошибок. Корректность начисление НДС с авансов можно проверить с помощью программ для работы с электронными таблицами например, Microsoft Excel.

- Согреваем скидками!

- Поступление авансов

- В прошлом налоговом периоде мы применили вычет НДС с аванса поставщику, а в текущем налоговом периоде аванс зачитывается в счет оплаты за отгруженные товары. Соответственно, нужно восстановить вычет НДС с аванса.

- У собственника предприятия остаются внесенные в авансовые расчеты с года денежные средства — латов.

- Д ебиторская задолженность: проблемы бухгалтерского отражения.

В последнее время происходят значительные изменения в законодательстве по бухгалтерскому учету. Эти Федеральные стандарты бухгалтерского учета должны применяться в бухгалтерском учете, начиная с отчетности за год. Однако, организации могут начать применять эти Стандарты до указанного срока. Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как мы предполагаем, планируется много. В предыдущей статье мы рассмотрели изменения в бухгалтерском учете и изменения в программе, связанные с учетом спецодежды и спецоснастки.